Inflation und keine Bond Vigilantes

The Fed and the Shrink Next Door

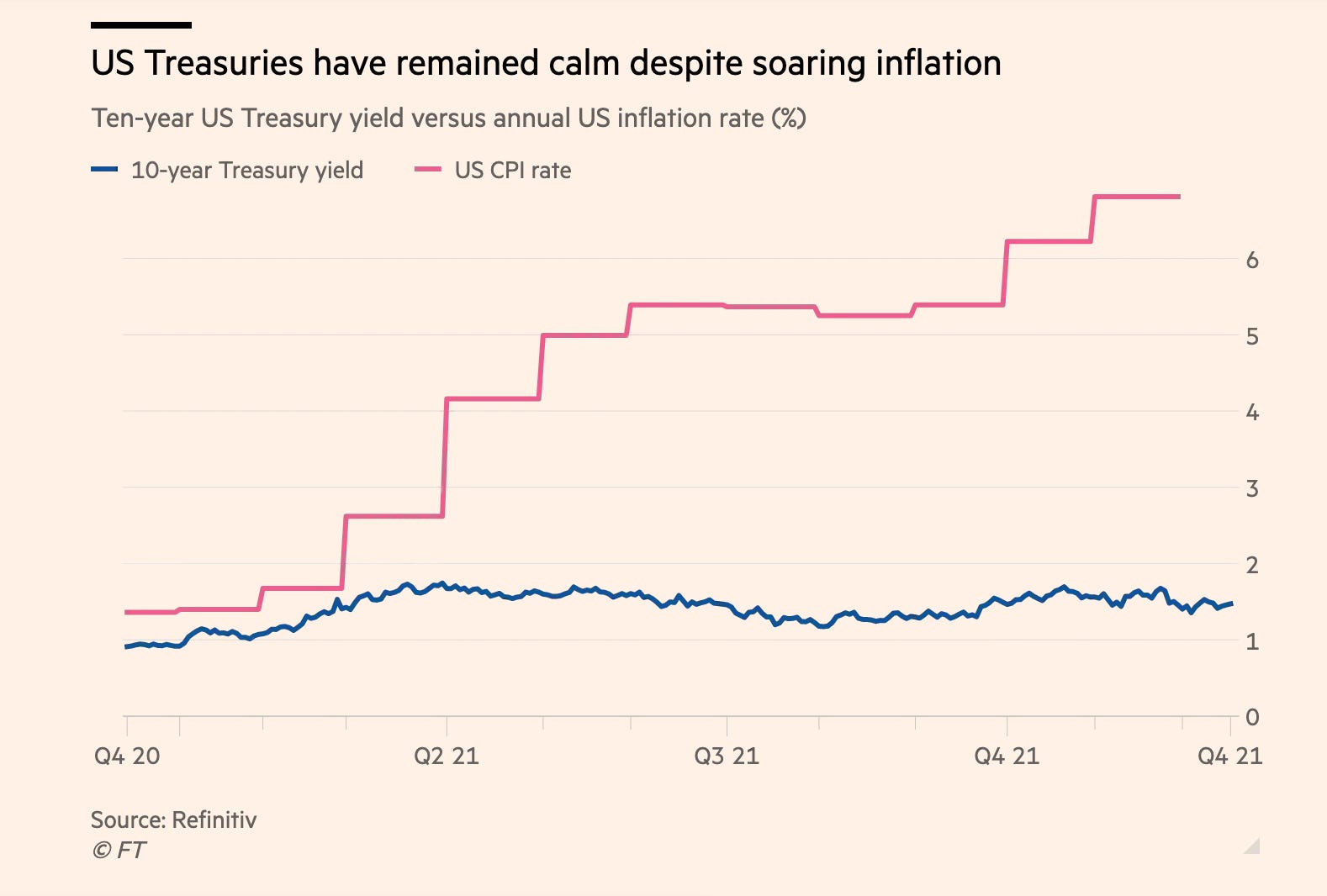

Die folgende Abbildung signalisiert, dass die Händler auf dem Anleihemarkt nicht einer anhaltenden Inflation rechnen.

Stellen Sie sich vor, dass sich die Inflationsrate auf ein Vier-Jahrzehnt-Hoch von 6,8% beschleunigt und die festverzinslichen Wertpapiere aus dem Portfolio nicht abgestossen werden.

Die Rendite der US-Staatsanleihen mit 10 Jahren Laufzeit dümpelt bei 1,4% und liegt damit nur einen halben Prozentpunkt höher als zu Jahresbeginn, wie die FT aus London unterstreicht.

Selbst die Rendite von 30-jähriger US-Staatsanleihen, die auf jeden Hauch von Inflation überempfindlich reagieren sollte, ist nur von 1,6% auf 1,8% gestiegen.

Tatsächlich schreibt Dean Baker in einem Beitrag bei Makroskop, dass er sich keine grossen Sorgen über eine Deflation mache. Aber er halte es für nicht ausgeschlossen, dass der Verbraucher-Preisindex (CPI) in den nächsten 12 Monaten tatsächlich negativ wird.

Der Wirtschaftswissenschaftler und einer der Gründer des Center for Economic and Policy Research (CEPR) zählt dazu vier Gründer auf.

Kurzum erwartet er, dass die Preise vieler Artikel, bei denen es aufgrund der Probleme in den Lieferketten («supply chain») zu einem starken Anstieg gekommen ist, im nächsten Jahr wieder abflachen werden.

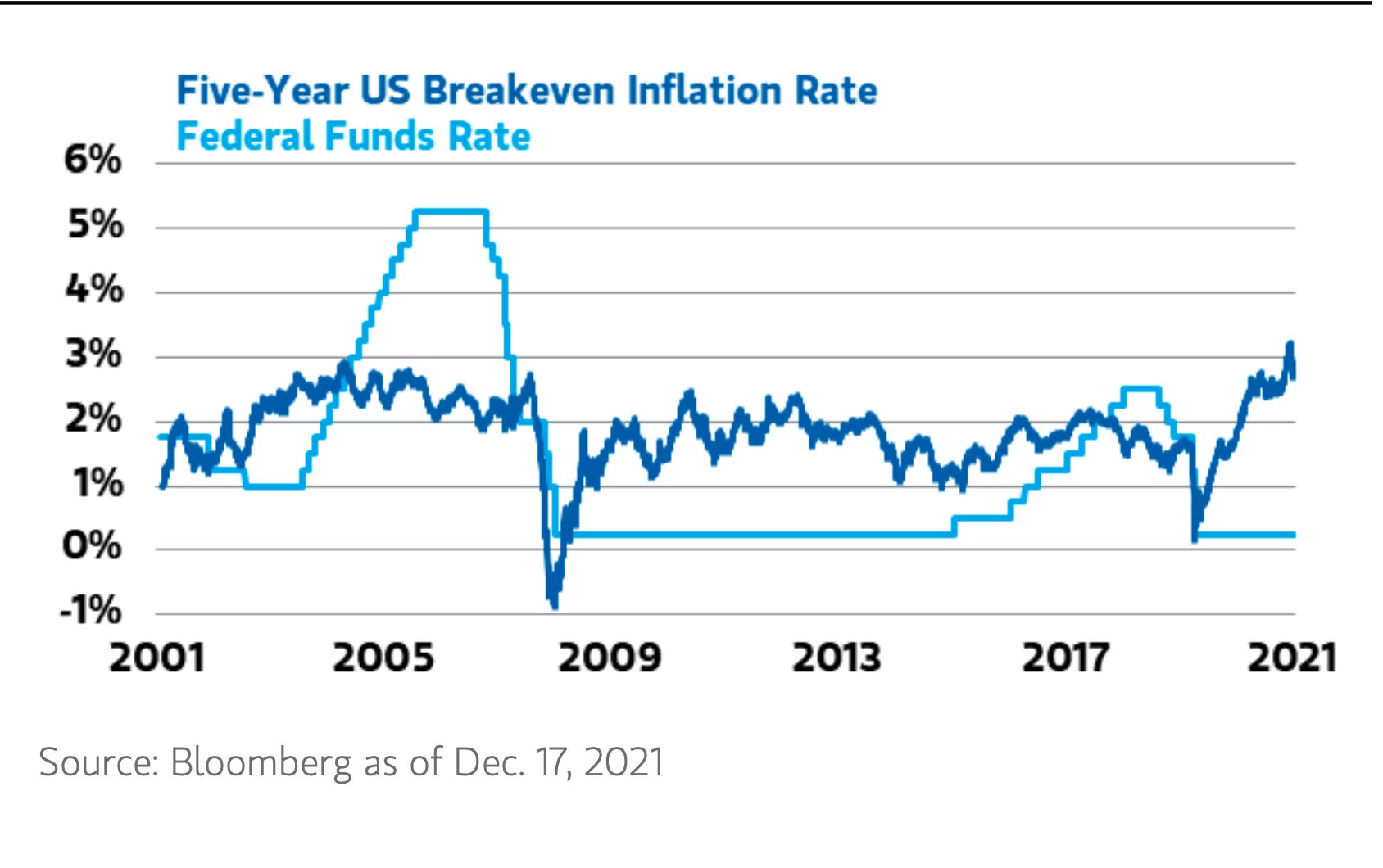

Siehe da: Inflationserwartungen in den USA, gemessen von 5-jährigen Breakeven-Rates liegen bei knapp unter 3%, was mit der eigenen Fed-Prognose für den PCE-Kernwert von 2,7% im nächsten Jahr übereinstimmt.

Auch wenn die Fed die Anleihekäufe beendet und den Leitzins (Fed Funds Rate) im nächsten Jahr dreimal anhebt, wird die Geldpolitik noch lange nicht «straff» sein, schreibt Morgan Stanley im wöchentlichen Markt-Überblick.

Selbst wenn der Leitzins im nächsten Jahr auf 1,0% angehoben wird, werden die 5- und 10-jährigen Realsätze negative bleiben, notiert die amerikanischen Investmentbank weiter.

Die US-Notenbank scheint tatkräftig bemüht zu sein, das Ziel der maximalen Beschäftigung zu erreichen.

Ein Restrisiko bleibt jedoch bestehen: Überhitzung an den Märkten für Vermögenswerte.